1 – Registro contable

La normativa contable Española sobre el registro se encuentra en el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre (en adelante utilizaremos el acrónimo PGC 07 para referirnos al mismo).

De una manera muy resumida se debe señalar que el Plan General de Contabilidad para Pymes (PGCpymes) dedica la norma de registro y valoración nº 8 a los instrumentos financieros. Dentro de esta norma, en concreto en el apartado 8.4 trata, al analizar la baja de activos, el tema del factoring. Lo que hace es resumir lo señalado en el PGC07.

Para los temas que no estén regulados o que por su complejidad requiera un estudio más detallado se deberá acudir a las normas NIC 39, en concreto cuando regula la transferencia de activos en los apartados 15 a 37 y las GA 34 a 52.

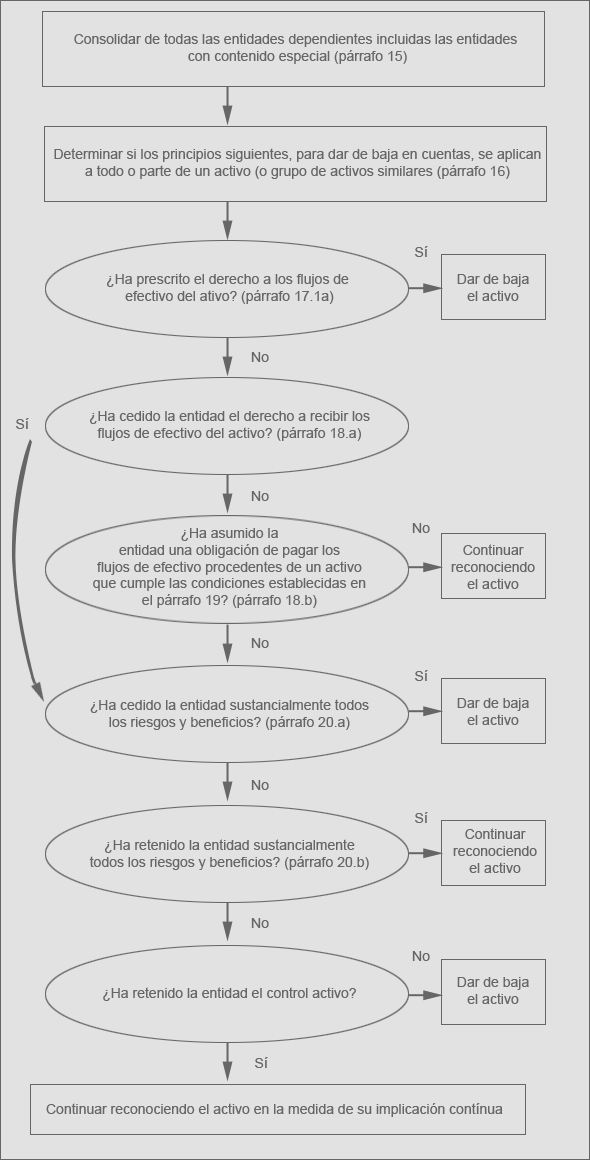

De una manera resumida, se puede indicar que un cedente podrá dar de baja de su balance el activo transferido siempre y cuando haya cedido sustancialmente los riesgos y beneficios inherentes a la propiedad de dicho activo.

Dada la casuística que puede aparecer en la práctica, la NIC 39 incluye un diagrama para saber si el cedente puede darse de baja los créditos cedidos:

2.1

Ejemplo de registro contable de una operación de factoring en el que el cedente se pueda dar de baja del balance los créditos cedidos:

Caso 1

La sociedad “brillante” necesita financiación por lo que decide, el 31.03.08, utilizar una línea de factoring que tiene concedida. Los datos de la financiación se recogen en el siguiente cuadro:

| Cliente | Vencimiento | Días de devengo | Importe | Comisión | Intereses |

| Sociedad 1, S.A | 10-jul-08 | 101,00 | 25.480,00 | 254,80 | 268,07 |

Se pide registrar la operación desde el punto de vista del cedente (sociedad “brillante”) suponiendo que se han transferido los riesgos y beneficios inherentes a la propiedad de los créditos cedidos (Factoring sin recurso). IVA al 18%.

Solución

El enunciado nos indica que se trata de un factoring sin recurso en los que se han transferido los riesgos y beneficios inherentes a la propiedad de los créditos cedidos por lo que el cedente tendrá que dar de baja del activo el saldo de clientes. El asiento es:

Por el anticipo inicial:

- 24.911,27 (572) Bancos

- 522,87 (669) Otros gastos financieros

- 45,86 (472) Hacienda pública, IVA soportado a (430) Clientes 25.480,00

Unos comentarios sobre el asiento:

- Todos los gastos de la operación, intereses y comisiones, se han recogido en la cuenta 669. No se periodifican por cuanto el bien se debe dar de baja y por tanto se devengan en el momento de la transferencia.

- Las comisiones de una operación de Factoring están sometidas a IVA, por ese motivo aparece la cuenta 472. el cálculo es: 254,8 € x 18% = 45,86 €.

- No es necesario ningún asiento más.

2.2

Ejemplo de registro contable de una operación de factoring en el que el cedente no pueda dar de baja del balance los créditos cedidos

Caso 2

La sociedad “brillante” necesita financiación por lo que decide, el 31.03.08, utilizar una línea de factoring que tiene concedida. Los datos de la financiación se recogen en el siguiente cuadro:

| Cliente | Vencimiento | Días de devengo | Importe | Comisión | Intereses |

| Sociedad 1, S.A | 10-jul-08 | 101,00 | 25.480,00 | 254,80 | 268,07 |

Se pide registrar la operación desde el punto de vista del cedente (sociedad “brillante”) suponiendo que no se han transferido los riesgos y beneficios inherentes a la propiedad de los créditos cedidos (Factoring con recurso). IVA al 18%.

Solución

El enunciado nos indica que se trata de un factoring con recurso en los que no se han transferido los riesgos y beneficios inherentes a la propiedad de los créditos cedidos por lo que no se tendrá que dar de baja del activo el saldo de clientes. Los asientos son:

Por el importe recibido en el momento de la cesión de los créditos:

- 24.911,27 (572) Bancos

- 45,86 (472) Hacienda pública, IVA soportado a (520) Deudas a corto plazo con Entidades de crédito 24.957,13

Por la reclasificación del saldo de clientes:

- 25.480,00 (432) Clientes, operaciones de “Factoring a (430) Clientes 25.480,00

Unos comentarios sobre el asiento:

- Como se puede apreciar solo se recoge la financiación recibida neta de los gastos. Estos gastos se deberán periodificar. Una vez acabados estos comentarios, se mostrará los cálculos de la periodificación.

- Las comisiones de una operación de Factoring están sometidas a IVA, por ese motivo aparece la cuenta 472. El cálculo es: 254,8 € x 18% = 45,86 €.

- Se ha utilizado la cuenta 520 por cuanto la mayoría de las entidades que actúan como factor son entidades de crédito. Si la operación estuviera hecha por un factor que no fuera entidad de crédito se utilizaría la cuenta 521.

- Lo que estamos explicando para el factoring, que es el producto que más se esta utilizando en la financiación de circulante, también es aplicable al descuento comercial, que es otro producto financiero que se sigue utilizando mucho para financiar este tipo de activo.

- El comentario sobre la cuenta 432 es el mismo que se ha expuesto en el caso 2.

A continuación se mostrará el cálculo de la periodificación de los intereses:

Lo primero que se debe calcular es el tipo efectivo de la operación:

- Saldo inicial de clientes: 25.480,00 €

- Intereses y comisiones: 522,87 €

- Importe recibido1: 24.957,13

- 24.957,13 x (l+i(101/306)=25.480,00

1El IVA no interviene en el cálculo del tipo efectivo.

I =7,78%

El cuadro que resume el devengo de los intereses es el siguiente:

| Fechas | 31-mar-08 | 30-abr-08 | 31-may-08 | 31-jun-08 | 10-jul-08 | total |

| Días | – | 30,00 | 31,00 | 30,00 | 10,00 | 101,00 |

| Capital | 24.957,13 | 0 | 0 | 0 | 0 | 24.957,13 |

| Intereses | 0 | 154,16 | 160,30 | 156,10 | 52,31 | 522,87 |

| Capital+Intereses | 24.957,13 | 25.111,29 | 25.271,59 | 25.427,69 | 25.480,00 | 25.480,00 |

Antes de entrar en los asientos contables merece la pena hacer un comentario sobre una cuestión que plantean no solo los usuarios de la contabilidad sino también los profesionales: ¿se puede periodificar linealmente para evitar la “dificultad” del cálculo financiero?.

La respuesta es que, según mi criterio2 , para periodos cortos, como sería el del ejemplo, se podría permitir esta simplificación ya que no tiene impacto material, véase el siguiente cuadro en el que se muestra como sería la periodificación siguiendo un criterio lineal. La conclusión es que dependerá de la materialidad del caso pero, en general, para periodos cortos, hasta un año, los auditores están aceptando la periodificación lineal.

Ejemplo de la misma periodificación pero con un criterio lineal:

| 30-abr-08 | 31-may-08 | 30-jun-08 | 10-jul-08 | Total |

| 155,31 | 160,49 | 155,31 | 51,77 | 522,87 |

Los asientos del devengo de los intereses, siguiendo un criterio financiero, son3:

30.04.08

154,16 (665) Intereses por descuentos de efectos y operaciones de factoring a (520) Deudas a corto plazo con Entidades de crédito 154,16

2Este criterio también es compartido por muchos auditores.

3Utilizo la cuenta 520 para recoger el incremento de deuda con la entidad de crédito a medida que se van devengando los intereses por cuanto estos están pagados. Existen autores que utilizan la cuenta 527 “Intereses a corto plazo de deudas con entidades de crédito”. Considero que no es correcto por cuanto esta cuenta corresponde a intereses devengados a pagar y los de este tipo de operación se pagan por anticipado.

31.05.08

160,30 (665) Interese por descuentos de efectos y operaciones de factor

A (520) Deudas a corto plazo con Entidades de crédito 160,30

30.06.08

156,10 (665) Intereses por descuentos de efectos y operaciones de factor

a (520) Deudas a corto plazo con Entidades de crédito 156,10

Al vencimiento de la factura, 10.07.08, y suponiendo que el deudor la haya pagado4 :

52,31 (665) Interese por descuentos de efectos y operaciones de factor 25.427,69 (520) Deudas a corto plazo con entidades de crédito a (432) Clientes, operaciones de “Factoring 25.480,00

4Cabe recordar que en un factoring con recurso, el factor, en caso que el deudor no pague, ira contra el cedente de los créditos (lo mismo que ocurre en una operación de descuento comercial).

Impacto del Factoring en los estados financieros

Impacto de la modificación del Plan general de Contabilidad en el registro del Factoring

La publicación del Real Decreto 1/2021, de 12 de enero, por el que se modifican el Plan General de Contabilidad (en adelante PGC) aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre. Esta modificación ha adoptado de manera definitiva al PGC y de sus normas complementarias. las citadas NIIF 9 y NIIF 15.

Los principales cambios son:

1º Se adaptan la NIIF 9 Instrumentos financieros y la NIIF15 Ingresos ordinarios procedentes de contratos con clientes.

2º La no modificación de los criterios de reconocimiento y valoración en materia de instrumentos financieros y reconocimiento de ingresos del Plan General de Contabilidad de Pequeñas y Medianas Empresas para mantener así la política de simplificar las obligaciones contables de este tipo de sociedad.

3º La aplicación de esta “reforma contable” va a afectar a los ejercicios iniciados a partir de 1 de enero de 2021.

En la presente nota se va a tratar, dentro de los cambios introducidos en la contabilización de los instrumentos financieros, los cambios sufridos en el registro de las operaciones de Factoring. Para ello se realizarán unos comentarios y se ha hecho un estudio comparativo de la nueva redacción del PGC con la anterior. Dicha comparación se ha incluido como anexo.

El tratamiento del Factoring se encuentra dentro de las normas de registro y valoración cuando analizan los instrumentos financieros, en concreto cuando se trata la baja de activo financieros.

Dejando de lado variaciones menores, se reproduce a continuación el principal cambio (los aspectos modificados se han puesto en verde):

“Si la empresa no hubiese cedido ni retenido sustancialmente los riesgos y beneficios, el activo financiero se dará de baja cuando no hubiese retenido el control del mismo, situación que se determinará dependiendo de la capacidad unilateral del cesionario para transmitir dicho activo, íntegramente y sin imponer condiciones, a un tercero no vinculado.”

Como se puede apreciar, se refuerza la idea que si el cedente tiene la capacidad de transmitir el bien objeto de la cesión, este conserva el control sobre el bien.

Las principales conclusiones que se pueden obtener son:

1º Que el registro de las operaciones de Factoring no han sufrido ninguna modificación.

2º Que los cambios en el redactado son mínimos y no tienen impacto sobre su registro

3º Que la normativa del PGC es equivalente a la de la NIIF 9 que tampoco introducía ningún cambio.

4º Que por todo lo anterior sigue siendo válido tanto la nota sobre contabilización de las operaciones de Factoring que hay colgadas en la página web de la Asociación como el contenido del libro publicado por la misma.